无论供职于美国的华尔街、还是中国北京的金融街、抑或中国上海的陆家嘴,能够有效地构建并解读财务模型,都算是具备了公司财务领域最有价值的能力之一。《财务建模》一书,基于三张财务报表的财务报表模型,对公司未来业绩进行预测。继而,会计知识在财务建模过程中占据中流砥柱的位置。接下来小编就带你系统性的学习财务建模中的会计知识。

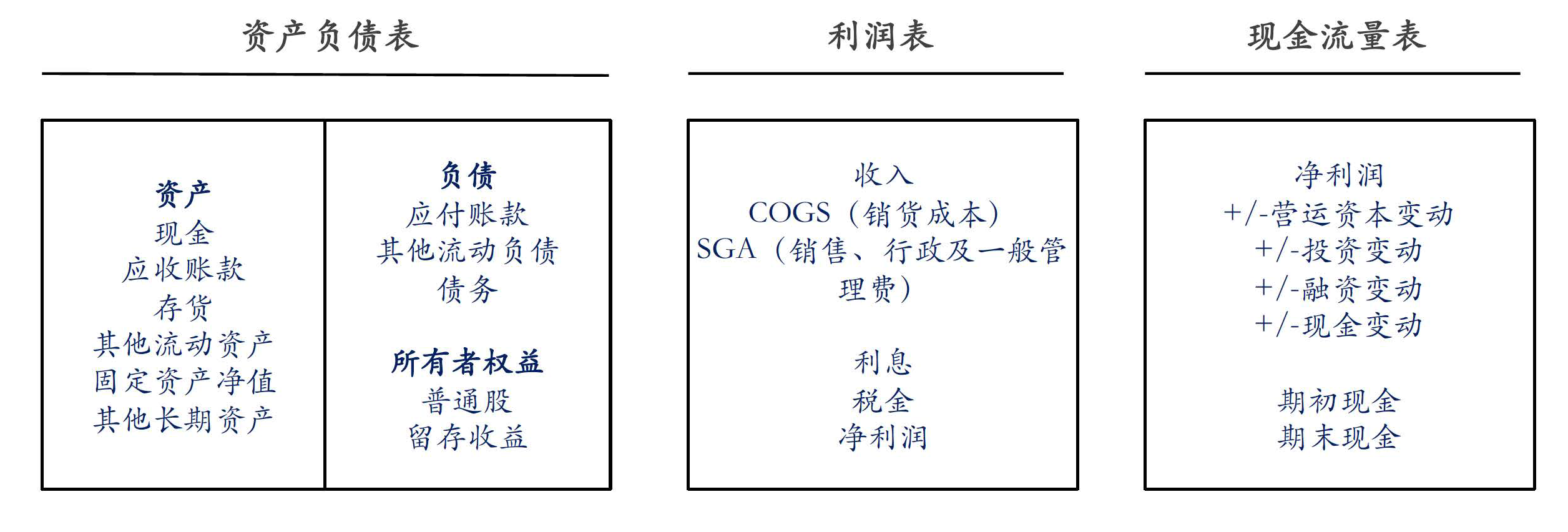

一 三张财务报表

01、利润表

利润表追踪会计区间(通常是一年)内的收入与支出情况,该报表可以基于更短的时间编制,例如一个季度或一个月。

02、资产负债表

资产负债表对公司头寸的记录,即在报告期末,它所持有的资产、负债及权益。资产负债表也可以基于更短时间编制,例如在季度末。由编制时间我们可以知道,资产负债表是公司在某一时点的快照。

03、现金流量表

现金流量表反映一年内现金是如何使用的。分为三个类别:经营活动现金流、投资活动现金流、融资活动现金流。

完整计算步骤:

净利润

+经营活动现金流收入(或支出)

+投资活动现金流收入(或支出)

+融资活动现金流收入(或支出)

=现金流收入(或支出)合计

+资产负债表期初现金

=资产负债表期末现金

为了节省篇幅,在此,小编就不附上三张报表的图片了,相信很多进行估值的人都见过。不知道的各位请自行进行百度或在某些资讯网站或上市公司官网都可以看到财务年报。

二 主要科目、会计等式及复式记账法

01、主要科目

02、会计等式

会计等式是会计原理的起点,即资产=负债+所有者权益。等式两边必须相等。说到这里小编必须唠叨一句:会计等式真的是会计中相当非常特别很重要的公式。请默默记住!

03、复式记账法

复式记账法即在资产负债表中,一项变动会同事牵扯多个账户即如果某个账户发生变化,其他科目也必须随之变动。会计等式总是保持平衡。

为了大家更好的了解本章节内容,接下来我们通过初创公司的资产负债表的构成进一步说明。

三 初创公司的资产负债表

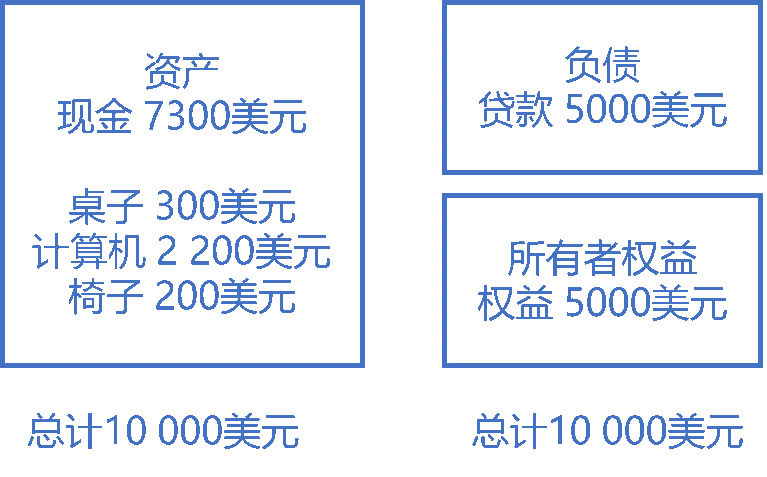

01、开始时

如下图,在第0天,在公司成立之前,资产负债表的余额为0.

02、开展业务

在第一天,企业决定投入5000美元的自有现金,并申请了5000美元的贷款。资产负债表如下图,此时账面可以看到一笔10 000的现金。本例展示了企业如何获得现金。

03、现金采购

企业发展必须有基础的办公用品,所以在第二天,企业采购一些办公必需品:桌子300美元,计算机2 200美元,椅子200美元。

在本例中,资产负债表中的现金减少了,但是其他有形资产增加了,总资产保持不变。除了现金科目外的资产负债表的左侧科目与现金时此消彼长的,即左侧科目增加,现金科目减少,反之,现金科目增加。

04、留存收益

除了最初的贷款和股权融资,公司所有者还可以通过业务收益获得现金。从长远看,业务收益,才是公司维持业务运转的生命线。

留存收益是指公司累计的收益。来自利润表的净利润,在资产负债表中以留存收益计入。(即资产负债表中,留存收益科目,用来追踪业务收益情况)对于刚起步的公司而言,如果公司盈利,则其第一年的留存收益等于支付股利过后的净利润。在后续年份中,留存收益等于之前年份支付估计过后的净利润累积值,再加上本年度的净利润。

在第三天,企业收到500美元 的项目结款。如下:

05、如果现金耗尽...

如果企业在第四天想花费50000美元想买一辆玛莎拉蒂会怎么样?

如上图,显示完成复式记账法中间步骤的资产负债表:左侧买来了轿车,但是右侧还没有配平资产负债表。在本例中,很明显,企业的现有现金不足以购买玛莎拉蒂,即存在资金缺口问题。当现金不足时,企业会忙于募集所需现金,企业可通过申请贷款或将更多个人资金或其他投资人的资金注入资产负债表。

四 调平资产负债表

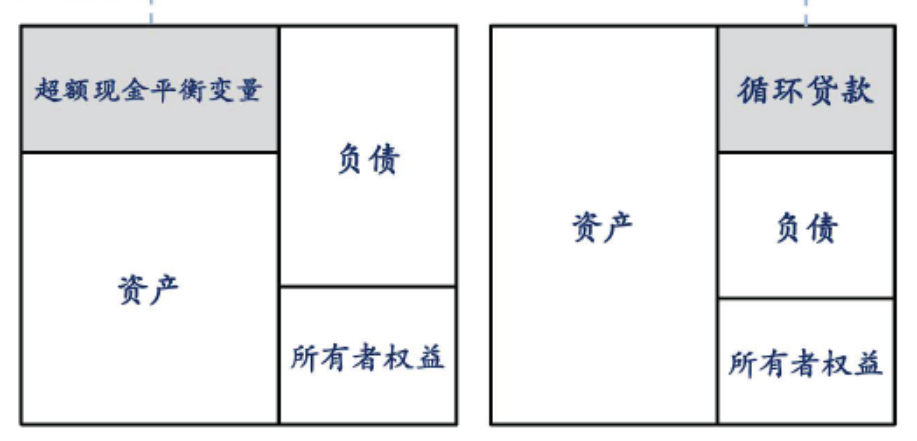

01、平衡变量

一个完整和谐的财务模型会确保资产负债表总是平衡的,乃至现金流量表中的现金变动与资产负债表中的现金变动保持一致。

在建模过程中,使用“平衡变量(Plug)”来调平资产负债表。平衡变量包括超额现金平衡变量和循环贷款两种。

如下图,资产一侧的平衡变量被称为“超额现金”并假设为现金。历史数据值包含一行现金数据,在预测时,可以继续假设为了满足经营要求计算所需要的现金。历史数据的该行现金可被称为“现金”或“最低现金”。任何基于预测假设给出的超过“最低现金”的那部分现金被视为“超额的”,称为“超额现金”。

当建模假设给出的负债及权益超过了资产时,超额现金将发挥作用。换言之,就是持有的现金比用于购买资产的现金多。例如前例中第一天的资产负债表。

负债一侧的平衡变量被称为“循环贷款”,并通常假设为债务。循环贷款指公司从金融机构获得的信用额度:即当公司有资金需求时,可从金融机构借到的资金额度,该笔资金会待公司拥有现金后偿还。信用额度会定期修正,一年一年循环,因此被成为循环贷款。

当建模假设导致资产一侧超过资金融资来源一侧时:既需要购买更多的资产,却没有足够的资金来源。因此在前例中的第四天,资金缺口将会通过价值50 000美元的循环贷款平衡变量所填补。

02、两种方法及实例讲解

从建模角度看,调平资产负债表的方式主要有两种:第一种是仅仅利用资产负债表与利润表。这是一种较为机械的方法,即对比资产负债表的两侧,并使用超额现金或循环贷款数字去令资产负债表两侧的余额持平。第二种方式是使用资产负债表、利润表及现金流量表。该方法更加以财务会计为导向。现金流量表是通过资产负债表中每一项资产、负债及权益科目的变动来确定现金净变动,如现金变动为正,则将变动值加到当前的超额现金中。如模型中包含一个循环贷款,则正的现金变动会抵消循环贷款。

不管是用哪种方法,最后的结果都相同。

如上图,资产负债表中,给出了各个科目及资产合计和负债与所有者合计(图片中的负债合计为负债及所有者合计),首先看第二年的数据,资产合计为950,负债与所有者权益合计为1010,资产合计比负债与所有者权益合计少60,根据第一种方法,我们可以判断有超额现金60。

接下来,我们来看第二种方法的案例,首先分析两年资产负债表的对比,如图,应收账款增加10,资产的增加属于现金的使用,所以右侧对应(10),表示现金减少了10。同理,可相应的到每个科目第一年与第二年现金的来源与使用,第二年,一年中可以看到现金的来源与使用的总体情况为现金减少了40。根据第二种方法,因为第一年超额现金为100,即期初超额现金为100,再减去本年现金的减少40,等于60,即期末现金为60,所以第二年资产负债表中超额现金为60。

第二种方法总体概括为通过两年资产负债表每个科目的变动对比,得到现金的来源及使用情况,进一步得到期末现金变动为正还是为负数。再通过与期初余额的加减得到期末现金。

如果在第二年的现金出现超额使用情况,比如超额使用180,年初超额现金为100,则第二年年末现金为负80。即出现循环贷款80。(现金超额使用计算方法如上)如下图:

如果你认真读到这里,相信你已经了解或者掌握了《财务建模》中的会计知识,本篇文章的结构遵循由浅到深的节奏,分为四大部分,先是理论知识,再过渡到案例操作。希望能带给你知识上的进步。

新浪微博

新浪微博 3023 001 462

3023 001 462